Články a aktuality.

Nenechte si ujít praktické rady a tipy od našich expertů.

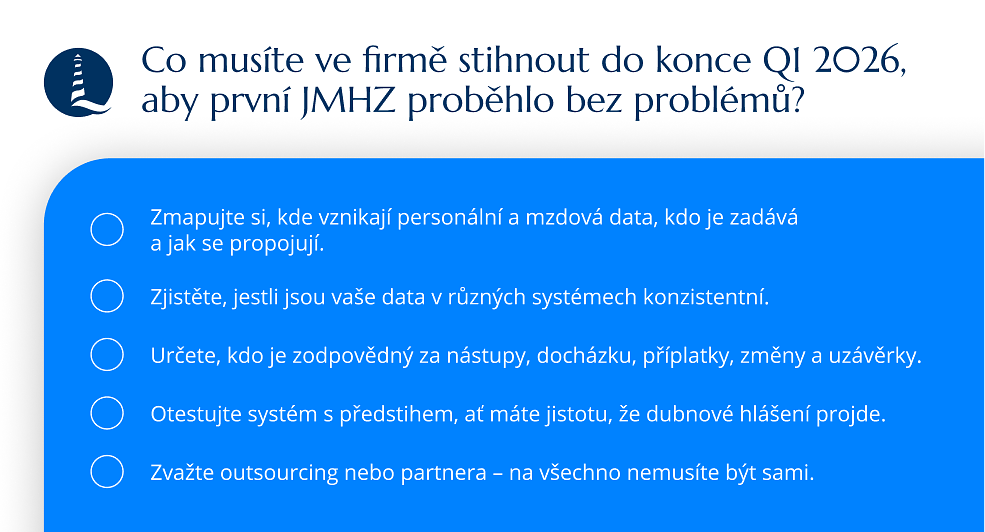

Jak připravit firmu na jednotné hlášení zaměstnavatelů

Jednotné měsíční hlášení zaměstnavatelů je tady. Podívejte se, co si v roce 2026 pohlídat, aby JMHZ fungovalo bez zbytečných oprav a komplikací.

Spolupráce na IČO bez rizika: co by měl každý majitel firmy vědět

Řada lidí pracujících na DPP či DPČ koncem minulého roku změnila právní formu své práce. Stát totiž podmínky pro spolupráci s „dohodáři“ od ledna 2024 výrazně zpřísnil. Lidé se tak v mnoha případech rozhodli nahradit stávající spolupráci „na dohodu“ spoluprací „na živnostenský list“. I v této oblasti však došlo ke změnám. Co může vaší firmě hrozit při zjištění pochybení? A jak získat jistotu, že při spolupráci s OSVČ postupujte správně?

Flexinovela zákoníku práce 2025: Přehled klíčových změn pro zaměstnavatele

Poslanecká sněmovna schválila dne 7. března 2025 dlouho očekávanou flexinovelu zákoníku práce. Nyní novela čeká na schválení Senátem a podpis prezidenta, přičemž její účinnost je plánována od 1. června 2025.

Novela se zaměřuje na zlepšení transparentnosti v odměňování, podporu rovnosti zaměstnanců a zjednodušení administrativních procesů. Očekává se, že schválené změny přinesou pozitivní dopad pro zaměstnance i zaměstnavatele. S účinností novely od 1. června 2025 je důležité se na tyto změny připravit a přizpůsobit pracovní procesy dle nových pravidel.

8 důvodů, proč mít externí vedení mezd

Externí vedení mezd znamená méně starostí, žádné chyby a maximální bezpečnost. Ušetříte čas, peníze a zajistíte si bezproblémový chod mzdové agendy. Proč si přidělávat práci, když ji můžete svěřit profesionálům?

5 nejdůležitějších legislativních změn od ledna 2025

Pro Váš lepší přehled jsme pro Vás připravili stručné shrnutí pěti nejdůležitějších legislativních změn účinných od ledna 2025, o kterých jako zaměstnavatel potřebujete vědět.

S jakými dotazy se na nás firmy nejčastěji obracejí?

Majitelé a manažeři firem často řeší velmi specifické otázky z oblasti mezd, daní, práva, ekonomie či personalistiky, které mohou zásadně ovlivnit chod jejich organizace i spokojenost zaměstnanců. Mnohé z těchto otázek vypadají na první pohled jednoduše. Bližší zkoumání ale zpravidla odhalí složitosti, které vyžadují zkušenosti a odborné znalosti.

Plánujete na konci roku vyplatit zaměstnancům mimořádné odměny?

Pokud zvažujete vyplacení dodatečných finančních prostředků zaměstnancům – například spolu s říjnovými, listopadovými či prosincovými výplatami – je důležité zohlednit možné zvýšené zatížení cash flow. Mimořádná výplata však nemusí vždy nutně znamenat vyšší náklady v podobě daní a odvodů.

Co očekáváte od své mzdové účetní?

Na zpracování mezd se mnoho majitelů firem dívá jako na rutinní práci. Takovou, která zkrátka patří k podnikání, podobně jako pronájem kanceláří nebo provoz webových stránek. Je samotné zpracování mezd podle zákona ale opravdu všechno, co dokáže kvalitní účetní zajistit? Podívejme se, jak může dobrá mzdová účetní změnit efektivitu vyplácení mezd i celé firmy.

Proč by firmy měly chránit své know-how – a jak to udělat?

Vybudovali jste firmu díky unikátnímu know-how a dnes je z ní prosperující podnik? Pak to poslední, co chcete, je ohrozit její působení, nebo dokonce samotnou existenci v důsledku zneužití vašich jedinečných znalostí, výrobních postupů nebo třeba dat. Své duševní vlastnictví a know-how naštěstí můžete dobře ochránit – a dokonce máte i na koho se s tímto požadavkem obrátit. Zajistíte si tím klidný spánek a především vám zůstane to nejcennější, díky čemu máte na trhu konkurenční výhodu.

Nahlašování DPP: co se mění od července 2024 a co od ledna 2025?

Zaměstnáváte lidi na základě dohody o provedení práce (DPP)? Pak si pohlídejte důležité termíny změn, které stanovuje zákon č. 163/2024 Sb. V první fázi půjde o registraci vaší společnosti u ČSSZ jako zaměstnavatele osob na DPP a registraci samotných zaměstnanců, které v tomto režimu zaměstnáváte. Nových povinností se naštěstí lze zhostit velmi jednoduše. Ve své většině bude nahlašování probíhat elektronicky a automatizovaně prostřednictvím vašeho mzdového softwaru, který k tomu bude nastaven.

Je pro vaši firmu lepší interní, nebo externí vedení mzdové agendy?

Před volbou interního, nebo naopak externího vedení mezd, je potřeba zvážit několik faktorů. Důležitou roli hraje především velikost firmy, míra odbornosti a zastupitelnost. Čím dál víc se také ukazuje, že na efektivitu zpracování mezd má velký vliv úroveň IT dovedností mzdových účetních a hlavně jejich ochota nejmodernější technologie do procesů implementovat. A ač to tak na první pohled nevypadá, vaše firma může díky outsourcingu mezd získat nejrůznější výhody a dosáhnout značné úspory nákladů.